COLUMN 01「持ち家」vs「賃貸」、

どっちがお得?

持ち家への憧れはあるけれどローン支払いの不安や急な転勤などの可能性を考えると賃貸も捨てがたい・・・

そんなお悩みにこたえるため、持ち家と賃貸のメリット・デメリットをまとめました。

⼊居後50年の総住居費を

シミュレーションしてみました

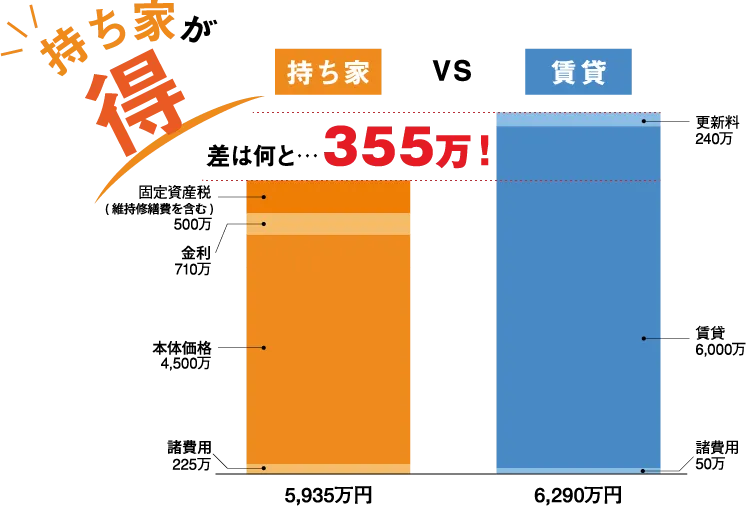

50年間の総住居費はいくら?

持ち家を4,500万円、賃貸を10万円/月と仮定して

試算してみました。

持ち家4,500万円

VS

賃貸10万円/月

主なコスト計算

※一般的な条件を前提に試算したもので、物件や利用ローン等により異なります。

| 持ち家 | ||

|---|---|---|

| 物件諸費用 | 5%(225万円) | |

| 住宅ローン |

|

|

| 固定資産税 (維持修繕費・管理費含む) |

10万円/年 | |

| 賃貸 |

|---|

|

●2年に1回、家賃1ヶ月分の更新料 ●50万円程の諸費用(敷金・礼金・仲介手数料等) ●退去時には別途費用がかかる場合がある ●支払いが終わらないため、永久的に一定の費用が発生 |

住宅購入に対してこんなお悩みはございませんか?

購入と賃貸、一体どっちがお得なの??

購入と賃貸、一体どっちがお得なの??

持家の方が賃貸より50年間で355万円の総住居費を抑えられます。

持家の方が賃貸より50年間で355万円の総住居費を抑えられます。

※本試算は一定の前提条件で試算していますので目安としてご確認ください。

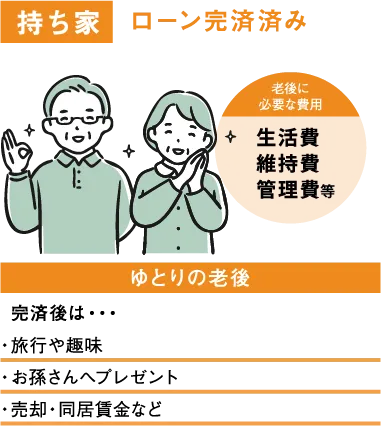

老後のためにお金を貯めたい・・

老後のためにお金を貯めたい・・

持ち家では住宅ローン完済後の住居費が抑えられることもメリットです。

持ち家では住宅ローン完済後の住居費が抑えられることもメリットです。

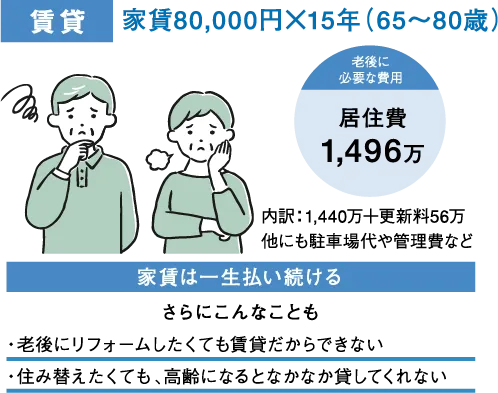

賃貸では、一生家賃がかかるほか高齢になるほど借りにくくなります。

老後に必要な住宅費用を算出してみました

![]()

「持ち家」も「賃貸」もメリット・デメリットがありますが、

住宅ローン控除等の優遇税制なども活用しながら、

お住まいの購⼊を検討してみては如何でしょうか?

■ローン概要 ●物件価格/4,500万円●自己資金/225万円●借入金額/4,500万円●借入期間/40年●月々返済額/108,543円●返済総額/52,100,640円(利息分:7,100,640円)●ボーナス時0円

■提携ローンのご案内●取扱金融機関/大分銀行●融資金利/0.75%(団体信用生命保険含む)●返済期間/40年●融資期間/1年~40年以内●融資資格/銀行指定の保証会社の保証を受けられる方。銀行指定の団体生命信用保険に加入できる方

※金利は毎月見直しがあります。

※適用される金利は融資実行時のもとなり、表示されている金利・返済額と異なる場合があります。

※設定金利を2023年9月時点のリビオ明野北 大分銀行 特別金利の0.55%と保証料0.2%を合算した0.75%として計算。

※掲載の返済例は概算ですので、実際の金額とは多少異なる場合があります。

※提携ローンのご利用にあたっては収入等一定の条件を満たす必要があります。

※お申込に際しては所定の審査があります。審査の結果によってご希望に添いかねる場合がありますのでご了承ください。

※ご購入の際には上記支払い以外に諸費用5%(225万円)および毎月の管理費、修繕積立金等がかかります。

※上記概要は2023年9月11日現在のものです。